Artigo

Publicado em 06/05/2025, às 11h30 Luiz Claudio Guimarães Souza*

O Brasil apresenta um quadro fiscal desafiador lastreado por uma realidade de desequilíbrio orçamentário constituído por despesas fixas e variáveis crescentes, diante de uma receita que não traduz a mesma performance, considerando o elevado nível de tributos já praticados. Esta realidade no entanto, não é condizente com a situação de um país que possui um saldo de cerca de 5 trilhões de reais em direitos creditórios em todas as esferas de governo.

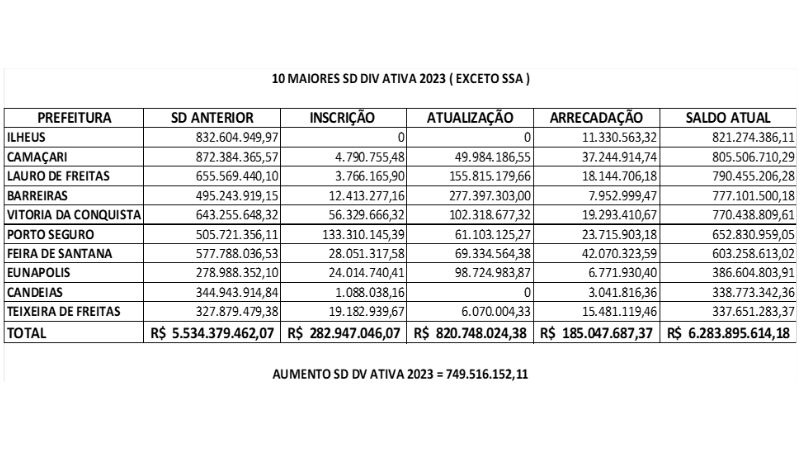

Nos municípios do Estado da Bahia esta realidade também é bastante impactante , pois de um total de 402 Prefeituras analisadas foi identificado o montante de 31,5 bilhões de reais em saldo de dívida ativa tributária referente ao exercício 2023 a ser recuperado pelas gestões Municipais , representando uma relevante estratégia de resgate desses recursos para o incremento dos orçamentos Municipais , em função dos mesmos apresentarem uma forte pressão por despesas de custeio e a inexistência de recursos para investimentos necessários para as Cidades .

Siga o BNews no Google e receba as principais notícias no seu celular

A recuperação da dívida ativa compõe o lastro de receita própria do Município, possibilitando a gestão obter maior independência orçamentária em relação aos repasses da união e Estado, pois na atualidade a grande maioria dos Municípios são dependentes em sua grande maioria dos repasses de outros Entes.

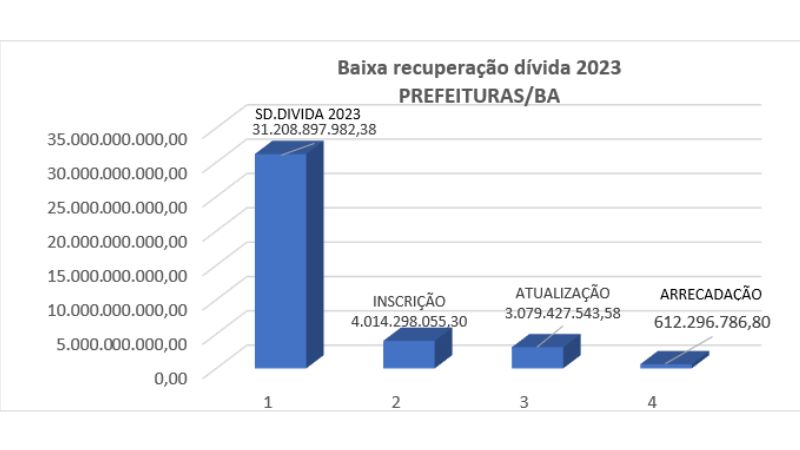

O gráfico abaixo, demonstra o potencial de recuperação da dívida ativa:

A demonstração contábil financeira dessa ineficiência fiscal é muito representativa nos orçamentos dos Municípios baianos , produzindo um verdadeiro enxugar gelo no aumento dos saldos da dívida ativa , pois a cada um real recuperado nos créditos anualmente surgem mais R$ 11,58 ( onze reais e cinquenta e oito centavos ) em novos créditos inscritos e atualização monetária no mesmo período , ou seja no exercício 2023 ocorreu a inscrição de R$ 4.014.298.055,30 ( Quatro bilhões quatorze milhões duzentos e noventa e oito mil cinquenta e cinco reais e trinta centavos) , acrescido de R$ 3.079.427.543,58 (Três bilhões setenta e nove milhões quatrocentos e vinte sete mil quinhentos e quarenta e três reais e cinquenta e oito centavos) , de atualizações monetárias , totalizando R$ 7.093.725.598,88 ( Sete bilhões noventa e três milhões setecentos e vinte e cinco mil quinhentos e noventa e oito reais e oitenta e oito centavos) , perante uma arrecadação anual da dívida de apenas R$ 612.296.786,80 ( Seiscentos e doze milhões duzentos e noventa e seis mil setecentos e oitenta e seis reais e oitenta centavos) , portanto atingindo um percentual de recuperação de apenas 8,63% do total atualizado. Esta baixa performance de recuperação fica evidenciada no gráfico de resultados a seguir :

O atual resultado apresentado pela baixa recuperação da dívida ativa compromete a avaliação das gestões perante os Órgãos de Controle Externo, gerando advertências contínuas pelos Tribunais de Contas, visando ter melhores performances por parte das administrações públicas, sinalizando para a necessidade da reversão desse quadro cumulativo que tanto prejudica o desenvolvimento Municipal.

Por outro lado fica evidenciado o elevado número de processos de cobrança que estão acumulados no Poder Judiciário, sem a devida capacidade estrutural para atender a essa elevada demanda, gerando, em função do longo tempo para execução dos créditos um resultado reduzido na recuperação desses ativos, destacando que no Sistema Financeiro Nacional a inadimplência média esta configurada em 3,2%.

A efetivação de melhores resultados na recuperação da dívida ativa dos Municípios esta lastreada pela priorização de ações estratégicas e técnicas que deverão estar estruturadas dentro das seguintes premissas:

- Análise da composição da carteira de créditos

- Classificação por grau de recuperação dos ativos

- Implantar régua de cobrança para ampliação de resultados

- Aplicação de instrumentos objetivos de cobrança

- Seleção de instituição financeira por grau de eficiência

- Instituir política de recuperação de crédito Municipal

A realização de um planejamento estratégico entre as secretarias diretamente vinculadas a essa competência com o devido monitoramento dos resultados por fase de execução, agregado a estruturação das equipes participantes, assim como, a implantação de uma política de recuperação de crédito efetiva consolidará para a gestão Municipal o alcance de resultados relevantes para receita própria com a disponibilização de novos recursos para investimentos e a mitigação de riscos perante os órgãos de controle externo .

*Luiz Claudio Guimarães Souza é professor em finanças, consultor em gestão, ex-gestor em Finanças Públicas e ex-consultor Presidência da Caixa Econômica Federal.

Este artigo não representa necessariamente a opinião do site.

Classificação Indicativa: Livre

Notebook Poderoso

Imperdível

Qualidade JBL

Baixou o preço

Top dos Tops